深圳购房资格(2023年最新版)

浏览量:1772 上传更新:2023-08-25

深圳购房政策

1、限购政策:

1、深户须在本市落户满3年,且能提供购房之日前在本市连续缴纳36个月及以上个人所得税或社会保险证明;2、非深户需提供5年及以上个人所得税或社会保险证明;3、若选择深户,但落户未满3年,同时能提供5年社保或个税缴纳证明,按照非深户处理,最多可买1套;若选择深户,但落户未满3年,未能提供5年社保或个税缴纳证明,无购房资质;4、暂停企业买房:暂停企事业单位、社会组织等法人单位在本市购买商品住房。自2018年7月31日起,停止办理企事业单位、社会组织等法人单位购买新建商品住房和二手住房网签手续:通知发布之日前已办理网签的,可继续完成交易;5、离异大于3年参考单身规定,离婚当日家庭已有2套房的购房资格为0。

“有房”指在深圳持有的限购的房产(以不动产权登记中心查档案为准);

“贷款”指住房贷款(赎楼贷款不算),住房贷款包含商业贷款、公积金贷款、组合贷款;

目前深圳大部分银行房贷利率首套为LPR+30BP,二套为LPR+60BP,以公布最新5年期LPR公布的4.2%计算,即分别为4.5%、4.8%。3、限售政策:

个人、企事业单位新购买的商务公寓5年内限售。(2019年11月开始执行,深圳取消商务公寓“只租不售”的限制)居民家庭新购买商品住房的(不含人才住房、安居型商品房),自取得不动产权利证书之日起3年内限售。按规定在本市或国内其他城市公积金中心缴存住房公积金的职工。

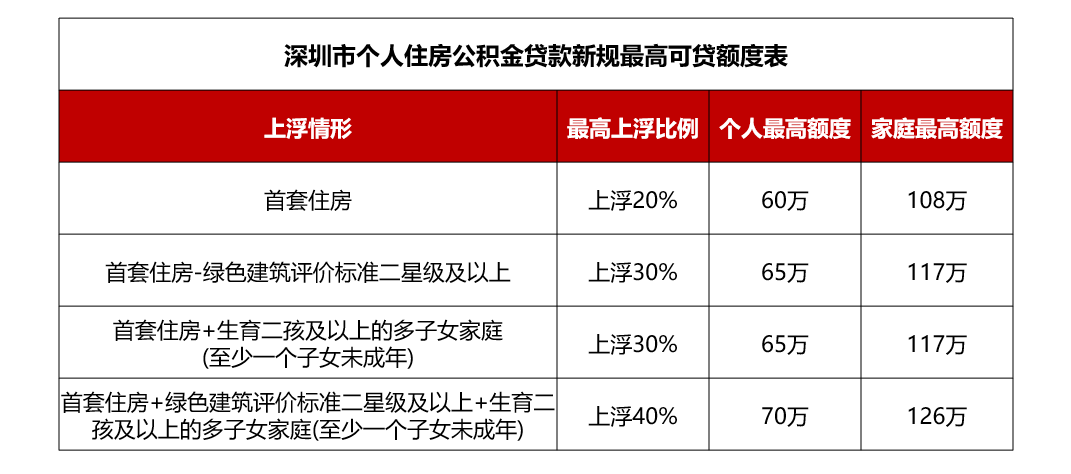

备注:新规自2023年4月7日起施行,须使用新版《公积金贷款申请表》此次新规只对购买首套住房贷款额度调整,二套房无变化。

贷款额度计算方式

(1)公积金缴存账户余额×14倍,个人最高额度70万,家庭最高额度126万;

(2)公积金贷款月供金额不超过申请人家庭公积金缴存基数的50%。

【公积金政策详情请戳】深圳市住房公积金贷款管理规定 。

咨询电话:400-151-7897